La nueva base imponible de los inmuebles ha entrado

en vigor con el nuevo año,

arrojando incrementos de hasta el 70% en la liquidación de tributos. Los

fiscalistas prevén que las reclamaciones se disparen.

La llegada del año nuevo ha traído consigo la

entrada en vigor de relevantes cambios en la legislación tributaria española,

entre los que destaca uno que ha podido pasar más desapercibido que el nuevo

tipo mínimo de Sociedades o la reducción de las ventajas fiscales de los planes

de pensiones individuales, que por su inclusión en los Presupuestos

Generales del Estado han disfrutado de mayor difusión. Se trata del nuevo

valor de referencia de los inmuebles, que fija una novedosa base imponible

para los impuestos de Transmisiones Patrimoniales y Actos Jurídicos

Documentados, Sucesiones y Donaciones, y Patrimonio, a menudo superior a la

registrada hasta la fecha y que amenaza con ocasionar otro aluvión de litigios

tributarios.

La medida fue impulsada por el Ministerio

de Hacienda a través de la Ley de medidas de prevención y

lucha contra el fraude fiscal precisamente para poner fin a una larga

batalla judicial con los contribuyentes por el uso del llamado "valor

real" de los inmuebles para su tasación fiscal. Un concepto difuso,

basado en aplicar una serie de coeficientes al valor catastral de los bienes

transmitidos, que acabó tumbando el Tribunal Supremo.

La solución ofrecida por el Gobierno es sustituir

el sistema anterior por la fijación de un nuevo valor de referencia, un cálculo

dinámico a partir de los valores catastrales, que desde el 1 de enero de

2022 funciona como base imponible de Transmisiones, Sucesiones o Patrimonio.

Hasta ahora, el contribuyente declaraba el valor del inmueble adquirido o

recibido, contando como referencia con la valoración fiscal que ofrecía cada

comunidad autónoma, y la autoridad tributaria podía comprobar que el dato era

correcto si sospechaba que el monto a gravar era superior. Desde este

año, Hacienda fija la base imponible con el valor de referencia (o el

escriturado si es mayor) y es el ciudadano el que deberá probar que le

corresponde pagar menos si así lo estima, costeando la demostración de su

bolsillo.

El problema, avanzan varios expertos consultados

por este diario, es que el nuevo valor de referencia dispara en buena parte de

los casos la base imponible a gravar y, por tanto, el impuesto a abonar, lo que

amenaza con desatar una nueva oleada de recursos y litigios para

tratar de sortear el incremento.

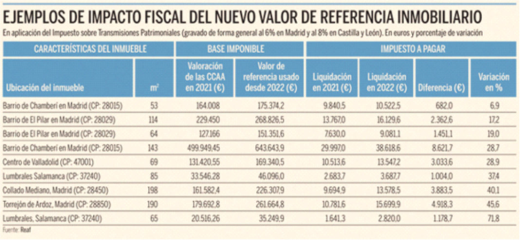

"La subida es bastante generalizada, aunque

oscila mucho en función de la zona", detalla Luis del Amo,

secretario técnico del Registro de Economistas Asesores Fiscales (Reaf),

donde han analizado una decena de casos concretos que arrojan incrementos de

valor de entre el 7% y el 72% (ver cuadro adjunto).

"La entrada en vigor del valor de referencia

tendrá un impacto brutal", vaticina Alejandro del Campo,

fiscalista y socio del bufete DMS Legal Intelligence, que augura que

abogados y tasadoras colaborarán para permitir al contribuyente sortear el pago

de impuestos por un valor de referencia que "en muchísimos casos"

supera con fuerza el de compra. Aunque el fisco trata de evitar esta situación

aplicando un coeficiente reductor del 0,9% al valor de mercado para calcular el

de referencia, Del Campo considera totalmente insuficiente esa rebaja del 10%.

"Se avecina bastante litigiosidad", asume.

"El principal problema es que ahora se ha

invertido la carga de la prueba y tiene que ser el contribuyente el que

demuestre cuál es el valor del inmueble", explica José María

Salcedo, socio del bufete Ático

Jurídico, que explica que el valor de mercado que se presupone para

gravar las distintas operaciones es el de referencia fijado por Hacienda a

partir de los datos del catastro. A partir de ahí, Salcedo vaticina un

"aluvión de reclamaciones y litigios", sobre todo en los casos en que

mayor factura arroje el nuevo valor de referencia. Después de todo, explica,

las pruebas periciales y notariales a aportar por el ciudadano correrán de su

bolsillo por lo que es de esperar que solo afronten el desembolso si la

inversión compensa el ahorro fiscal a lograr.

A partir de ahí, explica, el contribuyente

descontento con el nuevo valor de referencia tendrá dos vías de

actuación. Para el caso de una vivienda adquirida por 300.000 euros que

para el fisco goce de un valor de 380.000 euros, el ciudadano puede en primer

lugar optar por pagar los impuestos correspondientes a esta última cifra en el

plazo de 30 días disponible para contar luego con un plazo de cuatro años en el

que rectificar la autoliquidación probando que la base imponible aplicada no

casa con el valor de mercado.

La segunda fórmula es tributar

directamente por los 300.000 euros, lo que llevará al fisco a corregir la

liquidación conforme a los 380.000 del valor de referencia (y previsiblemente a

aplicar sanciones) para recurrir luego en reposición en el plazo de un mes o

ante el Tribunal Económico-Administrativo Regional (TEAR). Ambas

vías, asume Salcedo, acabarán en los próximos meses en una oleada de litigios

ante los tribunales superiores de justicia autonómicos en torno a Transmisiones

y Sucesiones, si bien considera más complicado reclamar Patrimonio, donde la

ley no ha previsto vía de impugnación del valor de referencia.

Eso, claro, siempre que el inmueble recibido tenga

valor de referencia, algo que ocurre mayoritariamente en el ámbito residencial

pero no con locales o garajes, pendientes de incorporar al nuevo sistema. Aquí

regirá el sistema antiguo donde el contribuyente declarará el valor a gravar y

la Administración tendrá que presentar pruebas periciales específicas si cree

que es mayor. Algo que no tenía capacidad de hacer masivamente hasta la fecha

pero que podría cumplir en este segmento al librarse del peso de comprobación

del mercado residencial.

3.000 EUROS MÁS POR UN PISO DE 70 METROS

Los valores de referencia pueden consultarse desde

el 1 de enero en la web del catastro (aunque debieron publicarse en los

primeros 20 días de diciembre, según la ley) y aunque no necesariamente suponen

un incremento automático de las bases imponibles, el efecto es bastante común a

tenor del análisis hecho ayer por el Registro de Economistas Asesores Fiscales

(Reaf) sobre una decena de inmuebles. Eso sí, el resultado varía con fuerza. En

el madrileño barrio de Chamberí las alzas pueden ir del 6,9% (681 euros más a

tributar) de un piso de 53 metros al 28,7% (8.621 euros) de otro de 143 euros,

si bien las subidas son aún mayores en poblaciones menores dándose porcentajes

del 45% en Torrejón de Ardoz o el 71,8% en pueblos de Salamanca. En otras

capitales, como Valladolid, la subida es del 28,9% (3.033 euros más) para un

inmueble céntrico de 69 metros cuadrados.

Fuente:

Expansión

Ya puede consultar el nuevo valor fiscal de su

vivienda

El valor fiscal de una vivienda a efectos de

Transmisiones o herencias es ya público. Vea cómo conocerlo y qué implicaciones

tiene para quienes adquieran inmuebles en 2022.

Consulte el nuevo valor fiscal de su vivienda (fuente

OCU)

Conozca el valor que Hacienda da a su vivienda

Como ya le informamos en su momento, se han

cambiado las reglas de juego en lo que respecta a la valoración de los inmuebles a efectos del Impuestos sobre

Transmisiones Patrimoniales y al Impuesto sobre Sucesiones y

Donaciones. A la hora de tributar, la base imponible ya no es el valor real del

inmueble en el momento de la adquisición sino el llamado Valor de Referencia

del Mercado (VRM).

El nuevo valor de referencia para los inmuebles y el

“catastrazo”.

A partir de 2022 Hacienda valora su inmueble

comprado o heredado conforme al valor de referencia que ha aprobado el Catastro.

Este nuevo valor de referencia no afecta a

impuestos como el IBI o la imputación de rentas en IRPF, donde seguirá

aplicándose como base del cálculo el valor catastral al igual que hasta ahora.

Es decir, convive dos valores calculados ambos por el catastro: el valor

catastral de siempre y el nuevo valor de referencia del mercado.

Ya se puede consultar el valor de

referencia para una vivienda. Basta con entrar en el portal del Catastro e introducir dos

datos de su DNI o utilizar un certificado digital. En la siguiente pantalla le

pedirán la referencia catastral del inmueble, que puede ver en su recibo del

IBI o buscando el inmueble que le interese en la web del Catastro a través de la dirección (calle,

número, etc.).

Este nuevo Valor de Referencia de Mercado, se utilizará como base imponible del ITP y del

Impuesto de Sucesiones. Se supone que ha sido obtenido con referencias reales

de mercado y ponderado conforme a la situación de su inmueble. Existe la

posibilidad de descargarse una Memoria sobre su Valor de referencia, si dispone

de certificado digital.

Se espera un incremento de la tributación

El nuevo valor tiene poco que ver con los valores

mínimos que las haciendas autonómicas aplicaban a las transmisiones de

inmuebles a efectos fiscales. En compras de inmuebles, en teoría, poco debería

cambiar respecto a la tributación, ya que hasta ahora había que declarar en ITP

el valor real de la compraventa y se supone que el nuevo valor de referencia

está alineado con los precios de mercado, siendo al menos un 10% inferior a

ellos.

Pero es claro que cualquier valoración teórica no

se corresponderá siempre con el valor real utilizado en una compraventa, ya que

para fijar los precios de venta se tienen en cuenta muchos otros factores al

margen del estado real del inmueble en cuestión, que nunca es igual a la media

de los inmuebles de la zona, ni siquiera en un mismo edificio. Influye la

negociación, la prisa por vender, la demanda en ese momento, las posibilidades

de obtener financiación por el comprador, etc., etc.

Es probable que esta nueva valoración de inmuebles

provoque conflictos con Hacienda cuando el comprador o el heredero considere

que se le está haciendo pagar impuestos por una capacidad contributiva

que no es real sino ficticia. Además, para el vendedor, habrá que ver

cómo influye en la práctica este nuevo valor a la hora de calcular la pérdida o

la ganancia patrimonial por la transmisión, a efectos de IRPF.

La impugnación de estos valores será un reto y deberá partir de los elementos y la metodología

que ha usado el Catastro para valorar. En última instancia habrá que ver hasta

qué punto los tribunales atienden a las particularidades de cada inmueble,

aquellos aspectos que no hayan sido suficientemente ponderados por el Catastro.

Fuente OCU